Pomagam dobrać i zawrzeć ubezpieczenie utraty dochodu – współpracuję z wieloma towarzystwami. Wypełnij formularz kontaktowy aby skontaktować się ze mną.

Wypełnij poniższy formularz kontaktowy aby otrzymać dopasowaną ofertę ubezpieczenia od utraty dochodu i poznac cenę

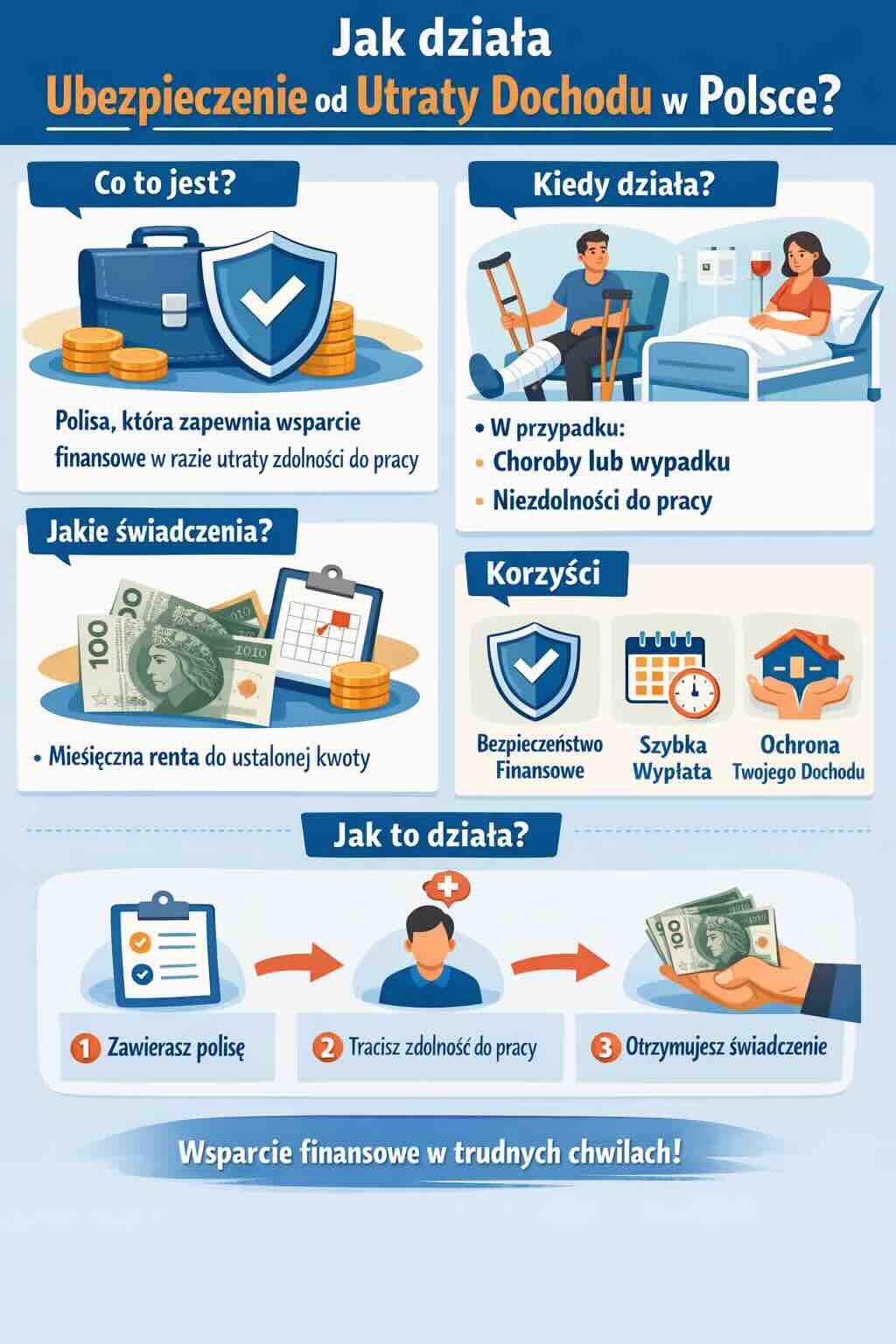

Co to jest ubezpieczenie od utraty dochodu

– ubezpieczenie utraty dochodu to taka lepsza, prywatna alternatywa do ubezpieczenia chorobowego od ZUS

– w przypadku Twojej choroby (lub zdarzeń opisanych w umowie) możesz się spodziewać równowartości miesięcznego dochodu (nawet do 10-krotności rocznych dochodów)

– składka jest uzależniona od tego jak duże świadczenia chcesz otrzymać

– ubezpieczenia od utraty dochodu nie można traktować jako kosztu uzyskania przychodu

Inne nazwy – prywatne L4, czasowa renta, prywatne ubezpieczenie chorobowe

W rozmowach z naszymi klientami którzy szukają ubezpieczenia od utraty dochodu, słyszymy różne nazwy właśnie dla tego zabezpieczenia. Klienci którym pomagamy używają takich nazw jak „prywatne L4”, „czasowa renta”, „ubezpieczenie śmierci zawodowej”, „prywatne ubezpieczenie chorobowe„.

Ile kosztuje ubezpieczenie od utraty dochodu

Przykładowe składki z rynku

Estymacja ubezpieczenia od utraty dochodu dla lekarzy (cena, składka, wypłata)

Założenia:

- Wiek: 40 lat

- Dochód: 35 000 zł

- Ochrona: 70%

- Karencja: 30 dni

- Okres wypłaty: 24 miesiąc

| Parametr | Wartość |

|---|---|

| Dochód | 35 000 zł |

| Świadczenie miesięczne | 24 500 zł |

| Szacowana składka | wycena indywidualna |

| Wypłata przy 6 mies. L4 | ok. 147 000 zł |

Estymacja ubezpieczenia od utraty dochodu dla chirurga (cena, składka, wypłata)

Dlaczego to grupa wysokiego ryzyka?

- urazy ręki,

- przeciążenia kręgosłupa,

- problemy neurologiczne,

- wysoka zależność od sprawności manualnej.

| Parametr | Wartość |

|---|---|

| Dochód | 35 000 zł |

| Świadczenie miesięczne | 24 500 zł |

| Szacowana składka | wycena indywidualna |

| Wypłata przy 6 mies. L4 | ok. 147 000 zł |

Estymacja ubezpieczenia od utraty dochodu dla anestezjologa (cena, składka, wypłata)

Ryzyka specyficzne

- odpowiedzialność medyczna,

- stres i wypalenie,

- schorzenia neurologiczne,

- problemy ze wzrokiem.

| Parametr | Wartość |

|---|---|

| Dochód | 35 000 zł |

| Świadczenie miesięczne | 24 500 zł |

| Szacowana składka | wycena indywidualna |

| Wypłata przy 6 mies. L4 | ok. 147 000 zł |

Ubezpieczenie dochodu – ortopeda

Dlaczego często kupują?

- przeciążenia fizyczne,

- operacje,

- praca stojąca,

- wysoka zależność od sprawności ruchowej.

| Parametr | Wartość |

|---|---|

| Dochód | 35 000 zł |

| Świadczenie miesięczne | 24 500 zł |

| Szacowana składka | 1 500–2 100 zł |

| Wypłata przy 6 mies. L4 | ok. 147 000 zł |

Jedna z droższych specjalizacji do ubezpieczenia.

Ubezpieczenie dochodu – lekarz radiolog

Specyfika

- mniejsze ryzyko urazowe,

- większe ryzyko chorób przewlekłych,

- obciążenie wzroku.

| Parametr | Wartość |

|---|---|

| Dochód | 35 000 zł |

| Świadczenie miesięczne | 24 500 zł |

| Szacowana składka | 1 100–1 500 zł |

| Wypłata przy 6 mies. L4 | ok. 147 000 zł |

Często niższa składka niż chirurg czy ortopeda.

Ubezpieczenie dochodu – lekarz psychiatra

Ryzyka dominujące

- wypalenie zawodowe,

- zaburzenia psychiczne,

- długotrwałe zwolnienia.

| Parametr | Wartość |

|---|---|

| Dochód | 35 000 zł |

| Świadczenie miesięczne | 24 500 zł |

| Szacowana składka | 1 200–1 600 zł |

| Wypłata przy 6 mies. L4 | ok. 147 000 zł |

Od czego zależy cena polisy

Powyższe estymacje to nie jest oferta ubezpieczeniowa, a jedynie ogólne kalkulacje bazujące na przykładowych założeniach.

W zawodach medycznych istotne jest rozszerzenie o utratę zdolności do wykonywania zawodu, a nie tylko ogólną niezdolność do pracy.

Jedna poważna kontuzja może kosztować Cię 100 000–200 000 zł utraconego dochodu.

Składka to zwykle 2–5% zabezpieczanego dochodu.

Ile kosztuje ubezpieczenie od utraty dochodu?

Składka ubezpieczenia od utraty dochodu zależy od czterech zmiennych: wieku, zawodu, wybranej sumy ubezpieczenia i okresu wyczekiwania — i przy rozsądnym podejściu jest zaskakująco przystępna. Trzydziestoletni programista który chce ubezpieczyć siedemdziesiąt procent dochodu netto rzędu dziesięciu tysięcy złotych miesięcznie zapłaci orientacyjnie od stu pięćdziesięciu do trzystu złotych miesięcznie zależnie od towarzystwa i zakresu ochrony — to mniej niż jeden procent chronionego dochodu.

Dla przedsiębiorców B2B z nieregularnymi przychodami warto wiedzieć że Leadenhall pozwala zadeklarować sumę ubezpieczenia bez okazywania dokumentów finansowych przy zawarciu umowy — weryfikacja następuje dopiero przy szkodzie na podstawie PIT za dwanaście miesięcy przed zachorowaniem.

To wygodne rozwiązanie dla freelancerów i konsultantów ze zmiennymi miesięcznymi przychodami, ale wymaga uczciwego oszacowania własnych dochodów — bo zawyżona suma ubezpieczenia i tak zostanie skorygowana do rzeczywistego przychodu przy pierwszym roszczeniu. Doświadczony doradca pomoże Ci dobrać sumę ubezpieczenia która realnie odpowiada Twoim dochodom — i nie sprawi niespodzianek gdy będziesz jej najbardziej potrzebować.

Jak działa ubezpieczenie od utraty dochodu – Infografika

Dla kogo jest ubezpieczenie od utraty dochodu

Polisa od utraty dochodu jest najczęściej wybierane przez osoby pracujące jako:

- programista

- informatyk

- administrator it

- adwokat

- architekt

- anestezjolog

- psychoterapeuta

- radca prawny

- lekarz / lekarz dentysta

- lekarz weterynarii

- przedsiębiorca

- pośrednik nieruchomości

- psycholog

- marynarz

- kierowca zawodowy

Kto najczęściej kupuje – top 5 zawodów (H3)

Top 5 zawodów (% wszystkich klientów):

- IT/programiści – 31%

- Lekarze/dentyści – 18%

- Prawnicy – 14%

- Architekci/inżynierowie – 12%

- Fizjoterapeuci/medycy – 9%

Poza wymienionymi, często też ubezpieczamy naszych klientów poprzez:

- ubezpieczenie od utraty dochodu dla stylistki rzęs

- ubezpieczenie od utraty dochodu dla kuriera

- ubezpieczenie od utraty dochodu dla konsultanta IT

- ubezpieczenie od utraty dochodu dla freelancera

Ile zarabiają osoby kupujące polisę od utraty dochodu

Według Leadenhall Insurance (dowiedz się więcej):

- ubezpieczenia od utraty dochodu nie są kupowane tylko przez zamożne osoby

- aż 23% ubezpieczonych na wypadek niezdolności do pracy, zarabia poniżej 7 tysięcy zł miesięcznie

- przychody 23% nie przekraczają 13 tysięcy zł

- najczęściej takie prywatne ubezpieczenie chorobowe kupują mali przedsiębiorcy, oraz osoby prowadzące JDG – jednoosobowe działalności gospodarcze, pracujące na umowach B2B

- takie ubezpieczenie zapewnia wypłatę świadczenia, jeżeli w wyniku wypadku czy choroby stracą możliwość pracy w dotychczasowym zawodzie

Jak działa ubezpieczenie od utraty dochodu

Jakie zdarzenia są objęte ochroną

Ochrona w ubezpieczeniu od utraty dochodu zwykle obowiązuje gdy dochodzi do:

- zachorowania, urazu, wypadku uniemożliwiającego dalszą pracę w zawodzie

- ogłoszenia upadłości firmy w której pracuje osoba ubezpieczona

- rozwiązania stosunku pracy

- zaprzestania prowadzenia działalności gospodarczej przez pracodawcę (wyrejestrowania firmy)

- zaprzestania prowadzenia działalności gospodarczej przez ubezpieczonego (wyrejestrowania jej z ewidencji)

Jak długo wypłacane jest świadczenie

Ubezpieczenie od utraty dochodu a choroby psychiczne

Więcej o tym czy choroby psychiczne są wyłączone

Ubezpieczenie od utraty dochodu – nad tym tematem pochylam się na podstawie moich wieloletnich doświadczeń w tym wpisie blogowym, oraz video. Dowiesz się co to jest ubezpieczenie od utraty dochodu, czy warto z niego korzystać, kto najczęściej z niego korzysta i jak skontaktować się z zaufanym, sprawdzonym agentem ubezpieczeniowym.

Więcej o tym czy choroby psychiczne są wyłączone z ubezpieczeń od utraty dochodu znajdziesz w tym tekście który opublikowałem.

Ubezpieczenie od utraty dochodu B2B i JDG

Programiści i IT na B2B

Samozatrudnieni i jednoosobowe działalności

Jakie firmy oferują ubezpieczenie od utraty dochodu

Leadenhall, Lloyds, PZU, Allianz, Warta, Aviva

Jak szybko następuje wypłata (H3)

[FORMULARZ CTA #2 – po sekcji z towarzystwami]

Czy ubezpieczenie od utraty dochodu można wrzucić w koszty firmy

Wielu naszych klientów pyta o to, czy składkę ubezpieczenia od utraty dochodu, można dodać do kosztów prowadzenia działalności gospodarczej?

Księgowa odpowiada w tym filmie video, że nie należy ubezpieczenia od utraty dochodu dodawać do rozliczanych kosztów prowadzenia firmy.

Czy można odliczyć od PIT

Odliczenie ubezpieczenia od utraty dochodu od PIT nie jest też zwykle możliwe.

Historie klientów

Stomatolog i złamany nadgarstek

Historia ubezpieczenia od utraty dochodu stomatologa

Dziś przedstawiam Wam historię lekarza – stomatologa, który na szczęście zdecydował się na ubezpieczenie od utraty dochodu.

Zdecydował się na szczęście na ubezpieczenie od utraty dochodu dla lekarzy, bowiem to co mu się przytrafiło później sprawiło że docenił tą decyzję o wykupieniu polisy.

Każdy stomatolog docenia swoje zdolności manualne. Te umiejętności pozwalają mu w prawidłowy sposób wypełniać swoje zadania w pracy. Sprawna praca dłońmi daje możliwość profesjonalnej pracy jako stomatolog i zapewnia że zabiegi są wykonywane z odpowiednią precyzją a pacjenci nie cierpią.

Jedną z głównych obaw klientów – lekarzy, którzy decydują się na ubezpieczenie od utraty dochodu, jest obawa przed utrata tych zdolności manualnych.

Jeden z klientów którym pomaga zaprzyjaźniony z nami agent, to stomatolog. W efekcie niefortunnego upadku, złamał w skomplikowany sposób nadgarstek.

Dzięki temu, że stomatolog miał wykupione ubezpieczenie od utraty dochodu, mógł liczyć na wypłatę z powodu czasowej niezdolności do pracy (utrata zdolności do pracy).

Stwierdzono uszkodzenie nerwu pośrodkowego po którym pozostał niedowład kciuka. W wyniku tego, nastąpiła wypłata z powodu całkowitej niezdolności do wykonywania zawodu.

Stomatolog ze skomplikowanym złamaniem nadgarstka – wypłata czasowej niezdolności, stwierdzono uszkodzenie nerwu pośrodkowego po którym pozostał niedowład kciuka – wypłata całkowitej niezdolności do wykonywania zawodu

Zobacz też:

Programista na B2B – prywatne L4

Kiedy pracujesz na własnej działalności, każdy dzień choroby to dzień bez dochodu. Brak L4 z UoP oznacza brak zabezpieczenia dla rodziny w razie dłuższej niemożności pracy. To problem, który nurtuje każdego freelancera.

Co pokazują dane z dyskusji programistów?

Analiza rozmów w grupie „Programista na swoim” ujawnia istotne fakty:

- 57% uczestników podzieliło się konkretnymi rozwiązaniami (konkretne towarzystwa, kwoty, zakresy ochrony)

- Koszty rodzinnych pakietów: 134-155 zł/mies (dane od Rafała, Damiana i Marka korzystających z Avivy, Allianz i AXA)

- Tylko 1 osoba wskazała na istnienie produktów z miesięcznymi wypłatami, podczas gdy większość myślała, że dostępne są tylko jednorazowe świadczenia

Kluczowe nieporozumienie:

Większość programistów myli ubezpieczenia na ciężkie choroby (jednorazowa wypłata 100-200k zł) z prawdziwym ubezpieczeniem od utraty dochodu (miesięczne świadczenia przez 24-60 miesięcy, do 65% zarobków).

Produkty typu Leadenhall oferują właśnie takie miesięczne wypłaty – to jest prawdziwe „prywatne L4”, którego szukają freelancerzy.

Więcej szczegółów odnośnie tego konkretnego przypadku znajdziesz w tym tekście: Prywatne L4 dla programistów – co wybierają praktycy.

Ubezpieczenie od utraty dochodu – dlaczego programiści B2B potrzebują więcej niż ZUS

Pi Tu zadał w grupie „Programista na swoim” pytanie, które powinien zadać sobie każdy freelancer: „Czy opłaca się podnosić składki emerytalne w ZUS?”

Odpowiedzi ujawniły kluczowy problem – większość przedsiębiorców traktuje ZUS jako jedyny filar zabezpieczenia, zapominając o ubezpieczeniu od utraty dochodu.

Co mówią statystyki z dyskusji?

- 62% składek wpłacanych do ZUS trafia na emeryturę (reszta to renta, wypadkowe, FP)

- Zaledwie jedna osoba (Fuksa Anna) wspomniała o ubezpieczeniu od utraty dochodu jako alternatywie

- 83% dyskusji koncentrowało się wyłącznie na emeryturach, pomijając ryzyko choroby w wieku produkcyjnym

- 2872 zł brutto miesięcznie – tyle dostaniesz na chorobowym przy minimalnej podstawie ZUS (1600 zł składki)

Prawdziwa potrzeba: zabezpieczenie dochodu TERAZ, nie za 35 lat

Jak zauważyła Fuksa Anna – jedyna osoba, która faktycznie doświadczyła długotrwałej choroby:

„W razie choroby warto pomyśleć o ubezpieczeniu od utraty dochodu. Ja dostawałam 5000 PLN miesięcznie (od 2 tygodnia po wypadku lub 3 tygodnia od zachorowania), a składka roczna 1700 zł.”

Porównajmy liczby:

- Podniesienie składki ZUS o 1000 zł/mies = otrzymasz 5265 zł brutto na chorobowym (po PIT i zdrowotnej zostaje ~4200 zł)

- Ubezpieczenie od utraty dochodu za 142 zł/mies (1700 zł rocznie) = otrzymasz 5000 zł netto miesięcznie

Różnica: przy ubezpieczeniu prywatnym płacisz 7x mniej, a otrzymujesz porównywalną kwotę – i to bez konieczności czekania 35 lat na emeryturę.

Kluczowy wniosek:

Dyskusja programistów pokazała, że 99% rozmów o zabezpieczeniu finansowym koncentruje się na emeryturze, podczas gdy prawdziwe ryzyko dotyczy utraty dochodu w wieku 30-50 lat – gdy masz kredyt, dzieci i zobowiązania.

Max Gajek słusznie zauważył wartość wyższych składek ZUS dla chorobowego, ale przegapił najważniejsze: za 14% kosztu możesz kupić dedykowane ubezpieczenie od utraty dochodu, które zabezpieczy Cię już dziś – nie za 35 lat.

Najczęściej zadawane pytania – FAQ

Czy warto mieć ubezpieczenie od utraty dochodu? (H3)

Jaka polisa chroni najlepiej freelancerów?

Gdy klienci – freelancerzy – pytają nas o to jakie ubezpieczenie od utraty dochodu najlepiej chroni przyszłość finansową ich i ich rodziny – odpowiadamy zwykle z naszymi agentami, że to zależy od warunków i potrzeb indywidualnych każdego z klientów osobno. Po analizie potrzeb klienta, agent oferuje naszym klientom ubezpieczenia od utraty dochodu od Leadenhall, Lloyds czy PZU.

Jak ubezpieczenie chroni rodzinę?

Ubezpieczenia od utraty dochodu chronią pośrednio członków rodziny ubezpieczonego, ponieważ ten zastępczy dochód zrealizowany przez świadczenia z ubezpieczenia, chroni stabilność finansową rodziny ubezpieczonego.

Gdzie znajdę ubezpieczenie przy utracie pracy?

Na koniec III kw. 2022 r. składka przypisana z ubezpieczeń różnych ryzyk finansowych (w tym utraty dochodu) wyniosła 866 mln zł, co stanowiło nieco ponad 2% polis majątkowych.

W Polsce segment ten rośnie o ok. 23% r/r (dane Leadenhall Insurance), choć pozostaje małym wycinkiem rynku

Ubezpieczenie utraty dochodu jest ubezpieczeniem, którego głównym zadaniem jest finansowa ochrona przed skutkami ewentualnej czasowej utraty płynności finansowej. Chodzi o zmniejszenie skutków ryzyka utraty dochodu.

Po ubezpieczenia od utraty dochodu sięgają nie tylko zamożni: blisko 25% ubezpieczonych na wypadek niezdolności do pracy osób zarabia poniżej 7 tys. zł miesięcznie. Przychód podobnego odsetka nie przekracza 13 tys. zł – wynika z analizy przeprowadzonej przez Leadenhall Insurance.

Prywatne ubezpieczenie chorobowe — rosnące zainteresowanie w Polsce

Polski rynek ubezpieczeń od utraty dochodu rośnie w tempie 25% rok do roku — i nie jest to przypadek. Polska Izba Ubezpieczeń potwierdza rosnące zainteresowanie produktami zabezpieczającymi przed skutkami choroby, wypadku i niepełnosprawności, choć pod tym względem wciąż pozostajemy za krajami Europy Zachodniej.

Głównym motorem wzrostu jest ekspansja kontraktów B2B — w pierwszej połowie 2024 roku aż 74% ofert dla doświadczonych specjalistów IT proponowało właśnie tę formę zatrudnienia — a każdy taki kontrakt oznacza brak ochrony chorobowej z ZUS i rosnącą potrzebę prywatnego zabezpieczenia dochodu.

Jaka polisa na wypadek utraty dochodu jest dostępna w mojej okolicy?

Jeżeli zastanawiasz się jaka polisa na wypadek utraty dochodu jest dostępna w Twojej okolicy to na podstawie moich doświadczeń odpowiadam krótko: najpierw daj możliwość agentowi ubezpieczeniowemu na poznanie Twoich potrzeb i możliwości finansowych. Dopiero po poznaniu Twoich indywidualnych możliwości i potrzeb odnośnie ubezpieczeń od utraty dochodu, agent ubezpieczeniowy przygotuje na podstawie kalkulacji spersonalizowaną ofertę polisy dla Ciebie.

Gdzie znajdę ubezpieczenie zapewniające wsparcie finansowe przy utracie pracy?

Szukając ubezpieczenia od utraty dochodu zapewniającego wsparcia finansowego przy utracie pracy – sprawdź ubezpieczenia od utraty dochodu. Takie ubezpieczenie oferują agenci ubezpieczeniowi którzy pomagają naszym klientom. Wypełnij formularz kontaktowy aby skontaktować się z naszym agentem.

Które firmy oferują szybkie wypłaty w przypadku utraty dochodu?

Klienci którym pomagamy w wyborze ubezpieczeń od utraty dochodu, decydują się na ubezpieczenia od firm Lloyds, Leadenhall, czy PZU.

To jak szybko towarzystwo ubezpieczeniowe wypłaci środki w przypadku utraty dochodu, zależy od kilku czynników i jest to bardzo indywidualna kwestia. Na to pytanie odpowie Ci agent ubezpieczeniowy podczas pierwszej rozmowy. Wypełnij formularz kontaktowy aby skontaktować się z naszym agentem.

Jak ubezpieczenie utraty dochodu chroni członków rodziny ubezpieczonego?

Psychologiczne aspekty posiadania ubezpieczenia od utraty dochodu

Wśród psychologicznych aspektów posiadania ubezpieczenia od utraty dochodu można zaliczyc:

- redukcję stresu – wiedząc, że jesteśmy zabezpieczeni, jesteśmy mniej zestresowani z powodu ewentualnej utraty dochodu

- pewność siebie – posiadanie ubezpieczenia wpływa na pewność siebie w podejmowaniu decyzji zawodowych i życiowych

- poprawa samopoczucia – ogólnie samopoczucie osoby mającej świadomość że jest zabezpieczona, poprawia się.

Zobacz też jak ubezpieczenie utraty dochodu może wpłynąć na Twoje poczucie bezpieczeństwa finansowego.

Ubezpieczenia od utraty dochodu B2B

Ubezpieczenie utraty dochodu dla samozatrudnionych

Informacji na temat ubezpieczenia od utraty dochodu dla samozatrudnionych szukają często przyszli klienci na te polisy.

Ubezpieczenie od utraty dochodu własna działalność / JDG

JDG czyli samozatrudnienie pod inną nazwą (ewentualnie b2b). To też grupa klientów często zainteresowanych tego typu ubezpieczeniem. To osoby prowadzące działalność gospodarczą.

Ubezpieczenie od utraty dochodu IT

Wśród powyższych, często możemy znaleźć pracowników IT którzy decydują się na ubezpieczenie od utraty dochodu IT.

Ubezpieczenia od utraty dochodu informatyk

Mniejsza grupa zawodowa która decyduje się na takie zabezpieczenie, wśród IT, to informatycy.

Ubezpieczenie od utraty dochodu programista

Programista to kolejna spora grupa pracowników IT decydujących się na ubezpieczenie od utraty dochodu.

Potrzeby klientów a ubezpieczenia od utraty dochodu

Ubezpieczenie od utraty dochodu – czego naprawdę potrzebują programiści na B2B?

Z doświadczenia wiem też, że niektórzy klienci zainteresowani tego typu ubezpieczeniem, są już zdecydowani albo takie rozwiązanie od PZU, albo od Leandehall. Warto też sprawdzić najważniejsze statystyki o ubezpieczeniach od utraty dochodu.

Porównanie towarzystw 2026 — WARTA vs Generali vs PZU vs Leadenhall vs Inter

Wybór towarzystwa ubezpieczeniowego przy ubezpieczeniu od utraty dochodu to decyzja która ma znaczenie dopiero przy szkodzie — dlatego warto znać kluczowe różnice między produktami zanim podpiszesz umowę.

WARTA oferuje produkt C8280 z szerokim zakresem ochrony włącznie z poważnymi zachorowaniami i karencją 90 dni dla ryzyk chorobowych — dobry wybór dla osób szukających kompleksowej ochrony w jednej polisie.

Generali to jeden z najczęstszych wyborów wśród klientów B2B — elastyczne warunki i sprawna likwidacja szkód przekładają się na wysoką satysfakcję klientów po wypłacie.

PZU wyróżnia się prostą procedurą i dostępnością online — produkt dla tych którzy cenią szybkie zawarcie umowy bez zbędnych formalności.

Inter to solidna opcja szczególnie dla zawodów medycznych i technicznych — produkt dobrze skrojony pod specyfikę tych grup zawodowych.

Leadenhall ubezpieczenie od utraty dochodu (Lloyd’s coverholder) wyróżnia się na tle konkurencji przede wszystkim definicją niezdolności do własnego zawodu — nie do jakiejkolwiek pracy jak w ZUS, lecz do konkretnego zawodu wpisanego w polisę — oraz unikalnym w Polsce zakresem ochrony obejmującym ryzyko cybernetyczne, co czyni go szczególnie atrakcyjnym dla programistów, konsultantów IT i lekarzy z wysokimi dochodami którzy potrzebują wyższych sum ubezpieczenia.

Jak wybrać ubezpieczenie od utraty dochodu — 5 kroków przed podpisaniem umowy

Wybór ubezpieczenia od utraty dochodu to decyzja na kilka lat — i pięć kroków które opisuję poniżej pozwoli Ci uniknąć najczęstszych błędów które odkrywa się dopiero przy pierwszej szkodzie. Krok pierwszy — sprawdź definicję niezdolności do pracy: czy polisa chroni Cię gdy nie możesz wykonywać własnego zawodu, czy dopiero gdy nie możesz wykonywać żadnej pracy — to fundamentalna różnica która decyduje o realnej wartości ochrony.

Krok drugi — sprawdź okres wyczekiwania i karencję: im krótszy okres wyczekiwania tym wyższa składka, ale też szybsza ochrona — dla większości przedsiębiorców B2B optymalny kompromis to trzydzieści dni. Krok trzeci — zweryfikuj wyłączenia dotyczące Twojego stylu życia i historii leczenia: jeśli jeździsz na motocyklu powyżej 125 cm³, nurkujesz lub miałeś jakiekolwiek konsultacje lekarskie w ciągu ostatnich dwudziestu czterech miesięcy — zapytaj doradcę wprost jak to wpłynie na zakres ochrony.

Krok czwarty — dobierz sumę ubezpieczenia uczciwie do realnych dochodów: towarzystwo zweryfikuje przychody z PIT przy wypłacie, więc zawyżona suma ubezpieczenia nie da wyższego świadczenia a jedynie wyższą składkę. Krok piąty — porównaj co najmniej trzy towarzystwa: WARTA, Generali i Leadenhall mają różne mocne strony i żaden produkt nie jest najlepszy dla wszystkich — właściwy wybór zależy od Twojego zawodu, dochodu i potrzeb.

Jak kupić ubezpieczenie od utraty dochodu, które na pewno wypłaci?

Najczęstszy błąd przy zakupie polisy od utraty dochodu nie leży w złym wyborze towarzystwa. Leży w tym, że nikt nie wytłumaczył klientowi, jak polisa działa — zanim coś się stało. Trzy rzeczy decydują o tym, czy świadczenie zostanie wypłacone. Pierwsza: definicja niezdolności do pracy. To najważniejszy zapis w całej umowie. Polisa z definicją opartą na własnym zawodzie wypłaci świadczenie, gdy nie możesz wykonywać swojej konkretnej pracy — niezależnie od tego, czy teoretycznie mógłbyś robić coś innego. Polisa z definicją „jakakolwiek praca” wypłaci tylko w skrajnych przypadkach. Zawsze sprawdzam ten zapis z każdym klientem przed podpisaniem umowy. Druga: kompletna dokumentacja przy zgłoszeniu. Towarzystwo weryfikuje wniosek na podstawie dokumentów — zaświadczenia lekarskiego, opisu diagnozy, historii leczenia. Im bardziej opis lekarza prowadzącego odpowiada definicji niezdolności w OWU, tym sprawniej przebiega wypłata. To coś, co można przygotować z wyprzedzeniem. Trzecia: suma ubezpieczenia dopasowana do rzeczywistego dochodu. Polisa, która chroni tylko część Twoich przychodów, nie ochroni Twojego standardu życia. Przy zakupie zawsze ustalamy, jaki procent dochodu chcesz zabezpieczyć — i dobieramy sumę ubezpieczenia do tego celu. Pracuję z WARTĄ, Generali, PZU, Leadenhall i Inter. Każde z tych towarzystw ma inną definicję niezdolności, inne OWU i inaczej podchodzi do weryfikacji wniosków. Znam te różnice — i właśnie po to jestem. Jeśli chcesz mieć pewność, że polisa zadziała wtedy, gdy będzie potrzebna, wypełnij formularz. Dobierzemy produkt konkretnie pod Twój zawód i dochód.

Prognozy odnośnie ubezpieczeń od utraty dochodu

Według wyników tego badania, tylko co czwarty Polak jest przygotowany na utratę dochodu. Z kolei ten tekst opisuje jak w Wielkiej Brytanii rekordowa liczba klientów kupuje ubezpieczenia od utraty dochodu.

Według prognoz Market Data Forecast w 2026 r. wartość światowego rynku ubezpieczeń utraty dochodu przekroczy 46 mld dolarów, a Europa odegra kluczową rolę w jego rozwoju. W Polsce ta kategoria produktów ochronnych to nisza, ale z roku na rok zyskuje na popularności. Dowodzi tego przykład Leadenhall Insurance, który w ciągu roku zwiększył sprzedaż tego typy umów o prawie jedną czwartą.

Cały proces jak łączę klientów szukających na tej stronie ubezpieczeniapoludzku.pl właśnie ubezpieczeń od utraty dochodu czy ubezpieczeń na życie ze sprawdzonymi doradcami ubezpieczeniowymi opisuję w społeczności #1 dla branży ubezpieczeniowej mistrzowie.online. To społeczność którą założyłem wraz z 50cioma założycielami. Dzielimy się tam wiedzą ekspercką o prowadzeniu biznesu ubezpieczeniowego. Publikujemy tam ekskluzywne teksty, praktyczne poradniki i materiały video oraz Live’y, które nie są dostępne w żadnym innym miejscu w sieci.

Z kolei na portalu insurjobs.pl publikuję już od lat oferty pracy w ubezpieczeniach, pochodzące od ciekawych pracodawców właśnie z tej branży. Tam też publikuję unikatowe analizy rozmów doradców ubezpieczeniowych i pracodawców, w których pokazuję co branża ubezpieczeniowa myśli i mówi o rożnych, często kontrowersyjnych aspektach biznesu ubezpieczeniowego. To efekt moich analiz rozmów na grupie „Praca w ubezpieczeniach” na Facebooku.

Dla Radia Szczecin opisałem też kto zwykle kupuje ubezpieczenia od utraty dochodu i jaka wartość za nimi stoi.

muszę powiedzieć, że kontakt z agentem od ubezpieczenia od utraty dochodu był całkiem spoko. Nie spodziewałem się zbyt wiele, ale byłem miło zaskoczony. Ten typ był mega przyjazny i ogarnięty.

Dokładnie wytłumaczył mi wszystko, jak działa to ubezpieczenie i jakie mam opcje. Nie używał żadnych skomplikowanych słów, tylko prosto i zrozumiale. To dla mnie mega ważne, bo jakbym miał się bawić w tłumaczenie, to już bym wysiadł.

A co najważniejsze, ten gość był na czas. Nie musiałem czekać godzinami na odpowiedź czy takie tam. Szybko się odezwał i w krótkim czasie załatwił wszystkie formalności. I na dodatek był cierpliwy, nawet jak miałem parę pytań i trochę się gubiłem.

udało się wszystko załatwić zdalnie…

Doradca zgłosił się szybko po tym jak wypełniłem formularz. Wszystko wyjaśnił mi zdalnie i dopinamy tematy. Zdecydowałem się na ubezpieczenie od utraty dochodu. Jestem programistą i scrum masterem.

No kurczę, muszę powiedzieć, że obsługa po wypełnieniu formularza była mega fajna! Ten agent od razu się odezwał po wysłaniu i bardzo miło odpowiedział na moje pytania o ubezpieczenie od utraty dochodu. Wszystko było klarownie wyjaśnione, zero zagmatwanych słów czy bełkotu.

W sumie, gość okazał się mega wyrozumiały i cierpliwy. Odpowiadał na moje pytania, nawet te, które mogły wydawać się trochę proste czy tępe. Ale dla niego nie było nic trudnego, spokojnie wszystko wytłumaczył.

Teraz jestem znacznie bardziej zainteresowany tym ubezpieczeniem, dzięki temu typowi. Jego fachowe podejście i sympatyczna postawa sprawiły, że teraz poważnie myślę o tym, żeby je mieć.

Podsumowując, ta obsługa mnie zaskoczyła w pozytywny sposób. Ten agent daje z siebie wszystko, żeby pomóc i robi to z pasją. Bardzo miło było się z nim komunikować i jestem bardzo zadowolony z całej tej interakcji. Mam nadzieję, że reszta procesu też będzie tak fajna!

a dyrektor zarządzający może też mieć ubezpieczenie od utraty dochodu?

Potrzebuję ubezpieczenia od niezdolności do pracy. Trafiłem na tą stronkę..

zadałem mnóstwo pytań o ubezpieczenie od utraty dochodu dla psychologa. Dostałem zadowalające odpowiedzi od agenta. Zastanawiam się…

szukaliśmy właśnie z kolegami właśnie alternatywy do prywatnego L4. Wygląda na to że to ubezpieczenie od utraty dochodu powinno załatwić sprawę…

w lutym mam rozmowę na temat ubezpieczenia od utraty dochodu

Tak, też może. Proszę wypełnić formularz kontaktowy. Nasz agent pomoże dalej.