Ubezpieczenie od utraty dochodu Leadenhall Medicare – w tym tekście poruszamy ten temat i pokrewnem na podstawie naszych doświadczeń, rozmów z naszymi klientami.

Ubezpieczenia od utraty dochodu Leadenhall Medicare w skrócie

– ubezpieczenie od utraty dochodu Leadenhall Medica to taka lepsza, prywatna alternatywa do ubezpieczenia chorobowego od ZUS, często używana przez pracowników ochrony zdrowia

– w przypadku Twojej choroby (lub zdarzeń opisanych w umowie) możesz się spodziewać równowartości miesięcznego dochodu (nawet do 10-krotności rocznych dochodów)

– składka jest uzależniona od tego jak duże świadczenia chcesz otrzymać

– ubezpieczenia od utraty dochodu Leadenhall Medicare nie można traktować jako kosztu uzyskania przychodu

To ubezpieczenie od utraty dochodów i NNW dla personelu medycznego m.in. pielęgniarki, fizjoterapeuci.

o jakie ubezpieczenie dla lekarzy wybrać, zależy od kilku zagadnień.

Zamów bezpłatny kontakt z agentem ubezpieczeniowym który pomoże Ci wybrać odpowiednie ubezpieczenie.

Po pierwsze, ważne jest aby odpowiedzieć na pytanie. Dla kogo jest to ubezpieczenie od utraty dochodu Leadenhall Medicare?

Ubezpieczenie od utraty dochodu dla personelu medycznego m.in. pielęgniarki, fizjoterapeuci

- Z ubezpieczenia od utraty dochodu Leadenhall Medicare mogą skorzystać personel medyczny m.in. pielęgniarki (dowiedz się więcej: ubezpieczenie od utraty dochodu dla położnych, ubezpieczenie od utraty dochodu dla pielęgniarek), fizjoterapeuci

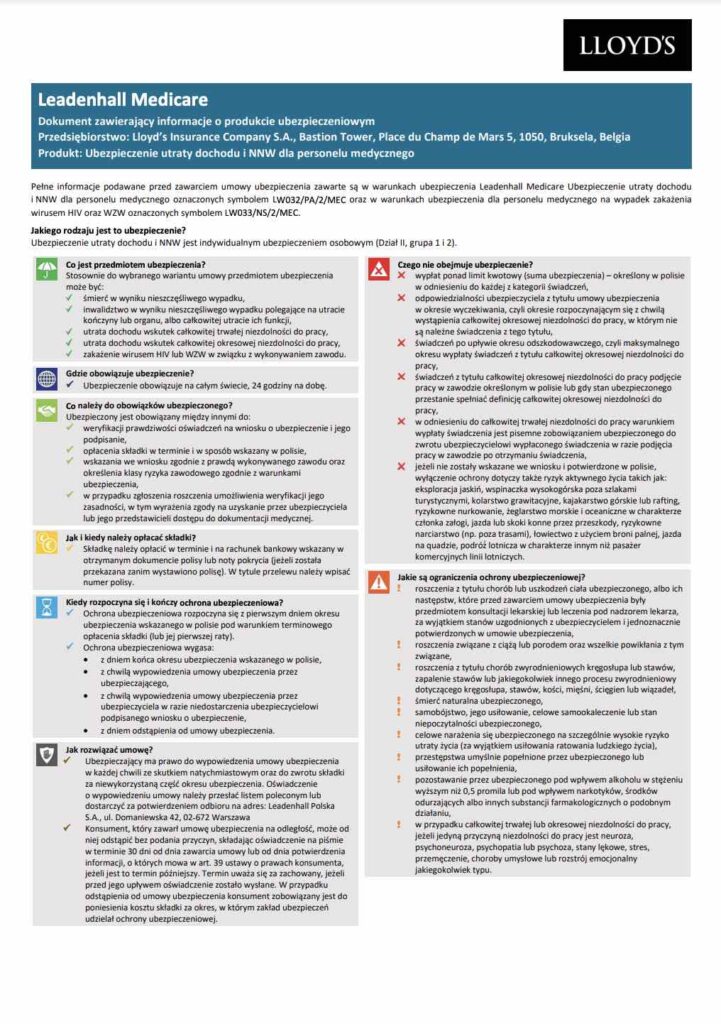

Zakres ochrony ubezpieczenia od utraty dochodu dla pracowników ochrony zdrowia

Co wchodzi w zakres ochrony ubezpieczenia od utraty dochodu dla pracowników ochrony zdrowia Leadenhall Medicare? Warto tu wspomnieć o świadczeniu na wypadek utraty dochodu w związku z niezdolnością do pracy. Czy świadczeniu na wypadek śmierci wskutek nieszczęśliwego wypadku, czy na wypadek inwalidztwa. Lekarze też doceniają świadczenie na wypadek zakażenia wirusem HIV lub WZW.

Świadczenie na wypadek jakich zdarzeń wchodzi w zakres ochrony ubezpieczenia od utraty dochodu dla lekarzy Leadenhall Medicare

- utraty dochodu w związku z całkowitą okresową lub trwałą niezdolnością do pracy na skutek choroby lub nieszczęśliwego wypadku

- śmierci wskutek nieszczęśliwego wypadku

- inwalidztwa

- zakażenia wirusem HIV lub WZW

- katalog klauzul dodatkowych (np. świadczenie szpitalne, trwałe uszczerbki, dostosowanie do życia w niepełnosprawności, zasiłek pogrzebowy)

Limity ubezpieczenia od utraty dochodu dla lekarzy Leadenhall Medicare

Każde ubezpieczenie od utraty dochodu dla lekarzy ma swoje limity. Tak też jest w przypadku ubezpieczenia od utraty dochodu dla lekarzy Leadenhall Medicare. Oto limity:

- Do 10 milionów złotych

- Suma ubezpieczenia powinna być adekwatna do zarobków i stanu majątkowego Ubezpieczonego. Maksymalna wysokość świadczeń jest zależna od przychodów osiągniętych przez Ubezpieczonego osobiście z tytułu pracy w wykonywanym zawodzie. W ciągu 12 miesięcy bezpośrednio przed zawarciem ubezpieczenia.

Zalety ubezpieczenia od utraty dochodu dla lekarzy Leadenhall Medicare

- Szybki dostęp do oferty na wysokie limity.

- Brak ankiety medycznej ani badań przed zawarciem umowy. Należy pamiętać, że wyłączone są jednak choroby i następstwa wypadków, które były leczone lub konsultowane z lekarzem przed zawarciem umowy ubezpieczenia. Przy czym istnieje możliwość objęcia ochroną ubezpieczeniową wcześniej istniejącego stanu zdrowia za zgodą Ubezpieczyciela. Bezwzględnie wyłączone są natomiast stany związane z postępującym zwyrodnieniem kręgosłupa, stawów czy kości oraz choroby psychiczne i nerwowe. Choroby weneryczne i związane z wirusem HIV. Wyłączenie chorób związanych z wirusem HIV nie dotyczy rozszerzenia świadczeń na wypadek zakażenia HIV w związku z wykonywaniem zawodu.

- Kompleksowy wybór zakresów umożliwiający dobranie polisy adekwatnej do potrzeb każdego klienta.

Obejrzyj video na temat “Ubezpieczenie od utraty dochodu. Czy warto?”

Czego nie obejmują ubezpieczenia od utraty dochodu Leadenhall Medicare?

- wypłat ponad limit kwotowy (suma ubezpieczenia) – określony w polisie w odniesieniu do każdej z kategorii świadczeń,

- odpowiedzialności ubezpieczyciela z tytułu umowy ubezpieczenia w okresie wyczekiwania, czyli okresie rozpoczynającym się z chwilą wystąpienia całkowitej okresowej niezdolności do pracy, w którym nie są̨ należne świadczenia z tego tytułu,

- świadczeń po upływie okresu odszkodowawczego, czyli maksymalnego okresu wypłaty świadczeń z tytułu całkowitej okresowej niezdolności do pracy,

- świadczeń z tytułu całkowitej okresowej niezdolności do pracy podjęcie pracy w zawodzie określonym w polisie lub gdy stan ubezpieczonego przestanie spełniać definicję całkowitej okresowej niezdolności do pracy,

- w odniesieniu do całkowitej trwałej niezdolności do pracy warunkiem wypłaty świadczenia jest pisemne zobowiązaniem ubezpieczonego do zwrotu ubezpieczycielowi wypłaconego świadczenia w razie podjęcia pracy w zawodzie po otrzymaniu świadczenia,

- jeżeli nie zostały wskazane we wniosku i potwierdzone w polisie, wyłączenie ochrony dotyczy także ryzyk aktywnego życia takich jak: eksploracja jaskiń, wspinaczka wysokogórska poza szlakami turystycznymi, kolarstwo grawitacyjne, kajakarstwo górskie lub rafting, ryzykowne nurkowanie, żeglarstwo morskie i oceaniczne w charakterze członka załogi, jazda lub skoki konne przez przeszkody, ryzykowne narciarstwo (np. poza trasami), łowiectwo z użyciem broni palnej, jazda na quadzie, podróż lotnicza w charakterze innym niż pasażer komercyjnych linii lotniczych.

Ubezpieczenia od utraty dochodu Leadenhall Medicare w skrócie

– ubezpieczenie od utraty dochodu Leadenhall Medica to taka lepsza, prywatna alternatywa do ubezpieczenia chorobowego od ZUS, często używana przez pracowników ochrony zdrowia

– w przypadku Twojej choroby (lub zdarzeń opisanych w umowie) możesz się spodziewać równowartości miesięcznego dochodu (nawet do 10-krotności rocznych dochodów)

– składka jest uzależniona od tego jak duże świadczenia chcesz otrzymać

– ubezpieczenia od utraty dochodu Leadenhall Medicare nie można traktować jako kosztu uzyskania przychodu

Review Ubezpieczenie od utraty dochodu Leadenhall Medicare.