Ubezpieczenie OC zawodowe dziennikarza radiowego. Znajdziesz tutaj skarbnicę wiedzy na ten temat, zgromadzonej na bazie moich doświadczeń, rozmów z agentem Leadenhall, oraz rozmów z klientami którymi już pomogliśmy.

Ubezpieczenie odpowiedzialności cywilnej zawodowej

Dotychczas trudno było pozyskać ochronę z tytułu zawodowego świadczenia usług dla dziennikarza radiowego.

Do tej pory z oferty OC zawodowego korzystały przede wszystkim osoby, na których ciąży ustawowy

obowiązek ubezpieczenia m.in. lekarze, notariusze, architekci i księgowi. W konsekwencji na rynku istniała dotychczas ogromna luka ubezpieczeniowa.

- Ubezpieczenie skierowane jest do wszystkich osób – dziennikarzy radiowego, które wykonują pracę w ramach dowolnej formy tj. umowy o pracę, o dzieło, zlecenia lub świadczą usługi na podstawie kontraktów i umów B2B (własna działalność):

- Z polisy mogą korzystać przedstawiciele wielu profesji, przypisanych do 14 obszarów działalności m.in. szeroko rozumianych usług marketingowych i PR, TLS, działalności wydawniczej, doradztwa biznesowego, HR i szkoleń oraz bezpieczeństwa i kontroli jakości.

- Oferta obejmuje ponad 250 specjalizacji, na których nie ciąży ustawowyobowiązek ubezpieczenia.

Przykłady ryzyk zawodowych związanych z pracą dziennikarza radiowego

- Tworzenie / publikowanie treści z naruszeniem praw autorskich lub ochrony źródła danych

- Korzystanie z zewnętrznego oprogramowania z naruszeniem praw autorskich

- Wykorzystywanie danych (w tym przetwarzanie) skutkujące wyciekiem danych osobowych lub kradzieżą tożsamości

Zakres ubezpieczenia OC zawodowego dla dziennikarza radiowego

Sekcja I – obejmuje odpowiedzialność cywilną z tytułu zawodowego świadczenia usług

Sekcja II – pokrywa koszty postępowań i kar administracyjnych z tytułu naruszenia przepisów RODO oraz koszty

incydentów informatycznych związanych z wyciekiem poufnych danych lub działaniem złośliwego oprogramowania

Jedna polisa dla ubezpieczonego i jego pracowników

Ochrona obejmuje roszczenia wynikające z uchybień popełnionych lub rzekomo popełnionych przez bezpieczonego lub inną osobę, za którą ubezpieczony jest prawnie odpowiedzialny w trakcie świadczenia usług.

Uniklany zakres ochrony w ramach Sekcji I bez zwyżki składki m.in.:

• pokrycie kosztów obrony w postępowaniach karnych, karnoskarbowych i administracyjnych

• naruszenie obowiązku zachowania tajemnicy

• naruszenie praw własności intelektualnej

• roszczenia o oszczerstwo, pomówienie lub zniesławienie

Pokrycie kosztów obrony w postępowaniach cywilnych

Zapewnienie finansowania ochrony prawnej przed roszczeniami (koszty prawników, doradców podatkowych, rzeczników patentowych, biegłych sądowych itd.) niezbędnych w celu obrony

ubezpieczonego.

Naruszenie obowiązku zachowania tajemnicy

Pokrywa wypłatę odszkodowania z tytułu naruszenia prywatności lub ujawnienia informacji wynikających z nieumyślnych działań ubezpieczonego np. przekazanie poufnych informacji o klientach lub tych stanowiących tajemnicę przedsiębiorstwa.

Pokrycie kosztów obrony w postępowaniach karnych, karno – skarbowych i administracyjnych

Zapewnienie finansowania ochrony prawnej (koszty prawników, doradców podatkowych, rzeczników patentowych, biegłych sądowych itd.) zarówno w przypadku sporu z ZUS i urzędem skarbowym, jak i inną instytucją nadzorczą.

Naruszenie praw własności intelektualnej

Dotyczy sytuacji, w której ubezpieczony w wyniku rażącego niedbalstwa lub nieświadomie, korzysta z chronionych znaków towarowych, patentów, wzorów czy praw autorskich innych firm lub osób, przez co narusza ich prawa.

Oszczerstwo, zniesławienie lub pomówienie

Dotyczy sytuacji, w której ubezpieczony w wyniku tworzonych i publikowanych treści lub wyrażanych opinii niesłusznie pomawia lub zniesławia inną osobę lub firmę.

Utrata dokumentów

Pokrywa koszty odtworzenia lub wymiany dokumentów (również cyfrowych), które w wyniku błędu ubezpieczonego uległy uszkodzeniu, zniszczeniu lub utracie np. dokumenty kontrahentów, takie jak umowy, faktury, certyfikaty itp.

Pokrycie rażącego niedbalstwa

Gwarantuje pokrycie kosztów obrony i odszkodowań na skutek działania lub zaniechania ubezpieczonego wynikającego z rażącego niedbalstwa.

Odpowiedzialność w ramach wspólnego przedsięwzięcia

Dotyczy sytuacji, gdzie ubezpieczony jako np. współwykonawca przetargu lub współprowadzący wspólnie projekt z inną firmą, w wyniku błędów i uchybień doprowadzi do szkody kontrahenta wynikającej z nienależytego wykonania usługi.

Suma ubezpieczenia i udziały własne

Sekcja I – od 150 tys. do 2 mln złotych na jedno i wszystkie

zdarzenia

• Podlimity dla rozszerzeń Sekcji I – 50% sumy gwarancyjnej

• Udziały własne od 500 zł (zależnie do przychodów ubezpieczonego)

• Sekcja II – 200 tys. złotych na jedno i wszystkie zdarzenia

• Udział własny 2.000 zł

Najważniejsze wyłączenia odpowiedzialności

Brak odpowiedzialności za roszczenia:

• wynikające ze zdarzeń, które nastąpiły przed rozpoczęciem lub po zakończeniu okresu ubezpieczenia, • wynikające ze zdarzeń, które miały miejsce przed datą retroaktywną (jest to zawsze data pierwszej polisy w Leadenhall), • związane z udzielaniem porad finansowych lub inwestycyjnych, • związane z udzielaniem przez ubezpieczonego doradztwa w zakresie gwarancji, poręczeń lub ubezpieczeń, • wniesione przeciwko ubezpieczonemu przez podmiot powiązany, dominujący lub zależny | związane z jakimkolwiek oszustwem, nieuczciwością ̨lub przestępczym działaniem lub zaniechaniem, • związane z zarządem komisarycznym, niewypłacalnością, upadłością lub bankructwem ubezpieczonego, a także odpowiedzialnością członków władz lub zarządzaniem innym podmiotem, • pokryte inną umową ubezpieczenia zawartą przez ubezpieczonego, • z tytułu odpowiedzialności przyjętej przez ubezpieczonego w zakresie przekraczającym ustawowy zakres, • z tytułu szkód Cyber, z wyjątkiem zakresu Sekcji II polisy, |

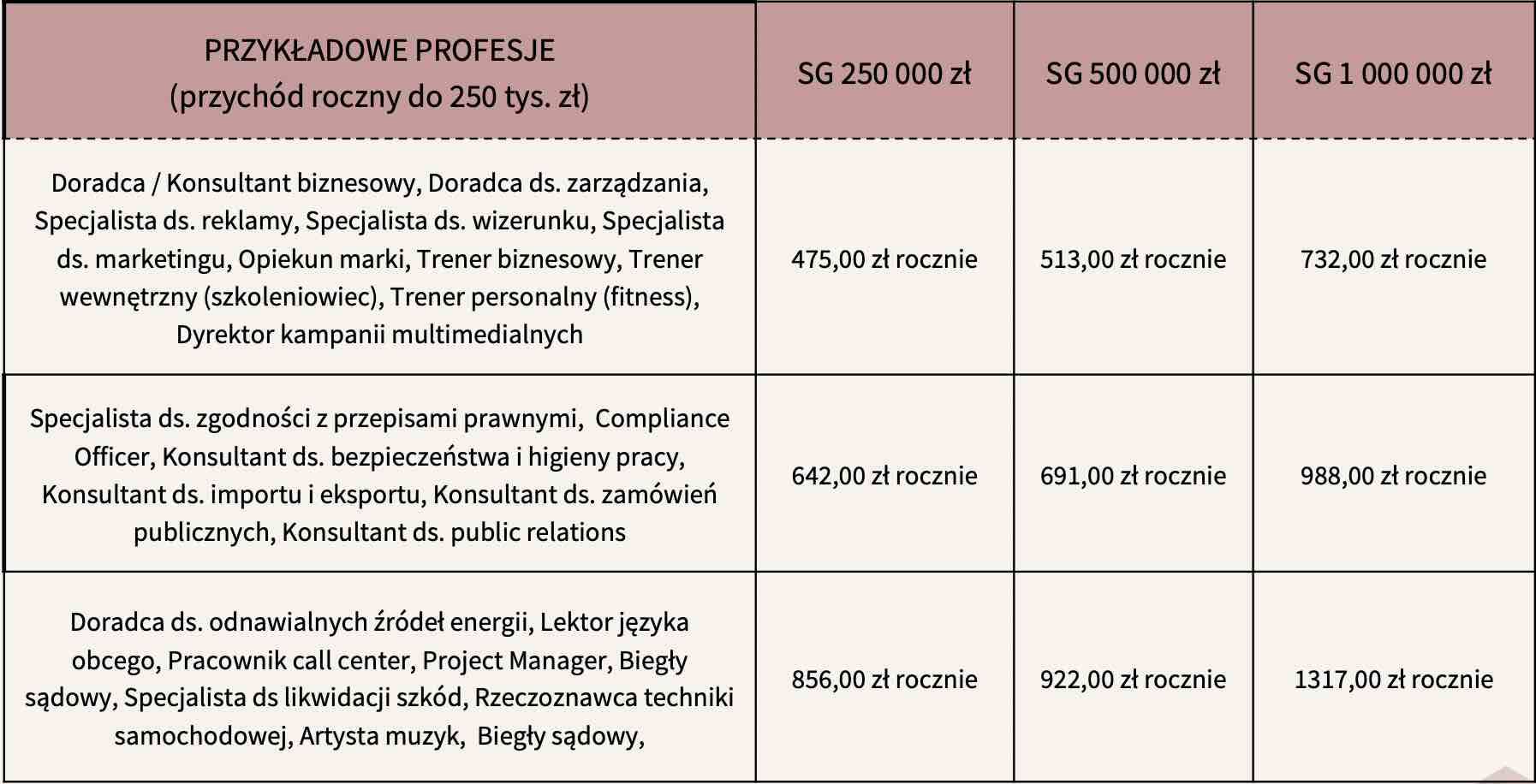

Ile to kosztuje

Ile kosztuje ubezpieczenie OC zawodowe dla dziennikarza radiowego

Zobacz też:

- Ile kosztuje ubezpieczenie OC zawodowe programisty? (czytaj dalej)

- Leadenhall (czytaj więcej)

- Ubezpieczenie OC zawodowe dla dziennikarza prasowego lub fotografa

- Podcast Ubezpieczenia po ludzku

Prywatne L4, czasowa renta, prywatne ubezpieczenie chorobowe

Inne nazwy dla ubezpieczenia od utraty dochodu

W rozmowach z naszymi klientami którzy szukają OC zawodowego, często pojawia się też potrzeba na ubezpieczenia od utraty dochodu. Słyszymy wtedy różne nazwy właśnie dla tego zabezpieczenia. Klienci którym pomagamy używają takich nazw jak „prywatne L4”, „czasowa renta”, „ubezpieczenie śmierci zawodowej”, “prywatne ubezpieczenie chorobowe“.

Review Ubezpieczenie OC zawodowe dziennikarza radiowego.